今日聚焦

昨天市场还蛮惊险的,即便有周末最强减持新规的加持,但早盘依然比较低迷,A股仅靠着红利维持着表面繁荣,里子的很多指数均已有破位之嫌,眼看上证都快被拉下水。港股也是同样,底部迅速反击后的回踩幅度不轻,早盘也一度跌破重要均线。

而就在千钧一发之际,港股上演了神奇10点半,指数突然大逆转,最终收出金针探底,挽救了岌岌可危的上行趋势。时间点上,和大基金三期有所呼应,但有趣的是芯片板块以及A股的反应是在下午开盘,所以也可能纯属是巧合。

关于大基金三期,不少机构此前都有所预期,但金额上普遍认为会在2000多亿的水平,最乐观的无非也就预计募资3000亿,但结果出来3440亿元,确实是大超预期。

大基金首期是2014年,金额1387亿,第二期是2019年,金额2041.5亿。此次第三期算是时隔5年的又一轮回,且金额几乎是前两期的总和,扶持力度显著增大,彰显了对半导体产业的重视。

大基金前两期,重点投向了晶圆制造,推动自主产能的成熟。根据中芯国际的一季报,按照营收测算,其已跃升至全球第三大芯片代工企业,仅次于台积电和三星。当然,国内产能增速虽然可观,但依旧偏成熟制程,对于核心技术的掌控力和国际差距仍然较大。

因此大基金第三期,料将更大比例投资于重点卡脖子的领域,比如上游的设备和材料,这块我比较关注相关垂直领域的指数基金,比如半导体设备etf(159516)。另外在AI大潮下,算力和存储领域也有望得到大基金的投资。

总之,在全球科技竞争的背景下,自主化已是首要且必要的课题,其成色也将直接决定新质生产力的结果以及经济结构换挡的成败,没有退路可言。

昨天还有两个宏观层面的利好,简单和大伙盘一下:

1、4月规上工业企业净利润同比+4%(前值-3.5%),营收同比+3.3%(前值-1.2%),二者均转正,扭转了3月看似不佳的迹象,使得年内整体增速维持了较好的态势。

分行业看,利润增速靠前的有TMT+75.8%、有色+56.6%、电力+44.1%、汽车+29%,此前相对平淡的消费,也开始同比回升(食品+13.8%,饮品+8.7%)。往后看,在外需的支撑以及PPI跌幅收窄的趋势下,工业企业利润年内有望继续保持增长。

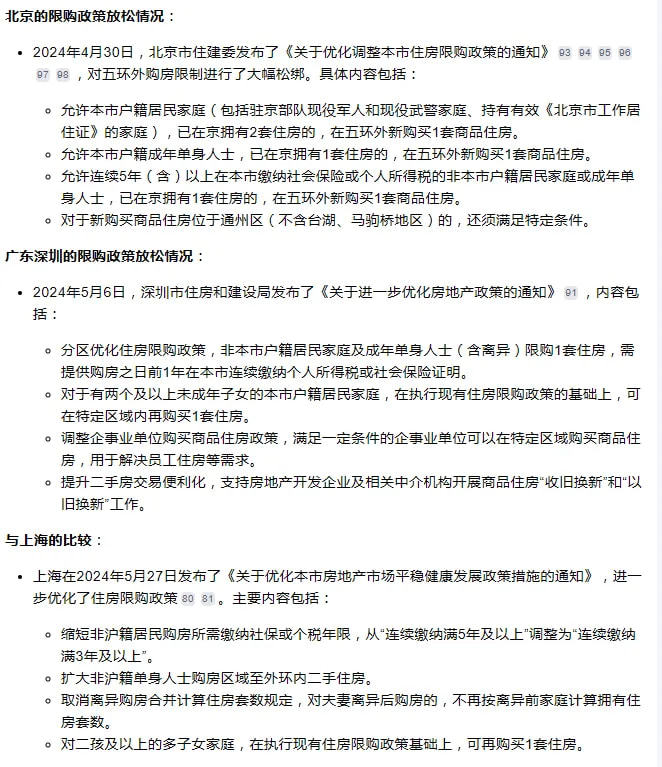

2、上海重磅出炉了一揽子限购放松政策,时点比较突然,力度也比较猛,作为仅剩没有实质性放松的城市,上海的限购优化政策被誉为楼市的底牌。

具体的细节不复述了,扔两个我拿Kimi生成的与北京广东的对比,整体看上海的力度还是偏大的。该做的都做了,后边重点跟踪楼市量价的变化吧。

购房资格:

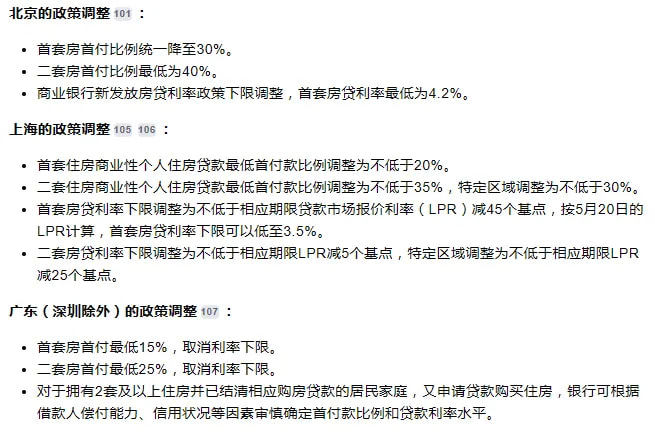

利率与首付比例:

下面进入【点睛定投计划】行业复盘时间:

1、半导体:大基金三期规模超3000亿,远超市场预期,一举点燃板块情绪。可定睛一看,大涨后无非才反包上周五的跌幅,依然处在较低位置,相比AI驱动下的费半更是弱小的可怜。基本面+产业趋势+政策,其实板块已积累了不少正面因素,希望能尽快扭转市场的风格歧视吧。。

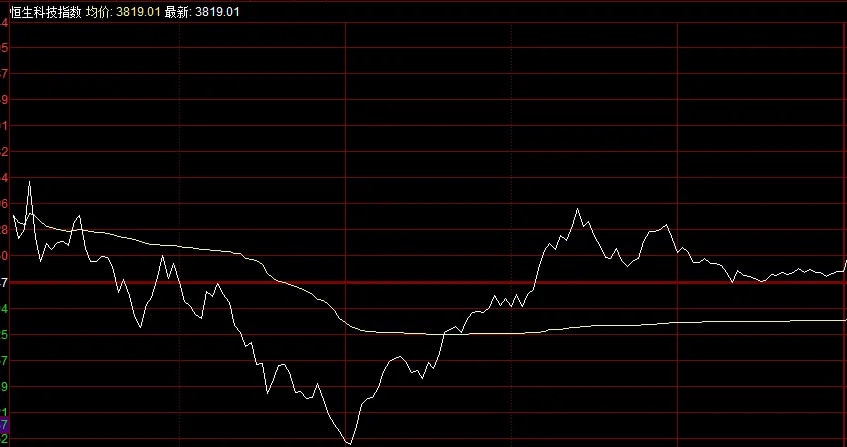

2、恒科:在一波猛烈回踩后,终于触年线金针探底,缓了一口气。作为十大中的"小弟",联想最近在AI PC的浪潮下悄然逆袭,外资纷纷看多,股价此轮已大涨50%,异常凶猛。。

3、医药:康方生物事件后,板块再度陷入低迷。事后证明,康方跌的不是研发的失败(临床结果很好),而是市场鄙视和忌惮的心。作为一个创新药股,年内岂敢有涨幅?一把给你修复到位(康方大跌前大幅跑赢创新药指数)。。

4、大金融:地产发现自己原来只是银行哥的垫脚石,毕竟困境反转看不了股息率。。银哥作为曾经的压舱石,现在已然是飞上太空的陨石,即便如此整体股息率依然很能打,内部结构看,城商行性价比要更好些。

5、新能源:等一手电改落地吧,风光发电如果能合理上网,解决消纳问题,那么需求的天花板会继续抬高,叠加供给侧缓释产能的问题,行业的任督二脉便有望打开。

6、计算机:马斯克的人工智能初创企业xAI完成60亿美元B轮。流动性好的市场融资如呼吸一样简单,反之则锱铢必较,恨不得把计算器敲烂。。

我继续实盘持有并坚持每周跟投组合,可识别下图二维码参与和了解组合。

热点新闻

1、昨天召开了重要会议,主题就是防范金融风险,并推动问责规定。会上强调"坚持严字当头,敢于较真碰硬,敢管敢严、真管真严,释放失责必问、问责必严的强烈信号,真正做到长牙带刺、有棱有角。“这种严厉的口吻,态度非常鲜明了。

2、浙商证券10亿元竞得国都证券7.69%的股份,早在今年3月浙商就计划通过受让的方式获得国都证券19.15%的股份,若最终落地,浙商将持有国都证券近27%的股份,将坐稳第一个大股东位置。券商做大做强,并购重组仍在路上,目前可能还只是开胃菜。💸