今日聚焦

昨天市场展开震荡,各大指数涨跌不一,但从过程看,全天整体其实走了一个小V字,盘中在科技股获利盘的兑现之下,一度出现了跳水,但最终凭借市场的韧性以及多点开花的表现,大盘顽强的收复了失地,全天成交也突破了2万亿。

现在市场比较好的局面是,资金不再单调科技方向,板块之间良性的轮动了起来,甚至有些高低切换的动作出来了。比如最近两天,可以明显看出有资金开始布局低位的消费,以及回流调整许久的红利方向了。

消费最近我们文章提到的次数很多,核心观点就是市场在科技创新的驱动过后,会逐步开始挖掘复苏的逻辑,底层是自洽的。从政策预期上看,两会即将到来,相信有关于消费的举措不会缺席,甚至可以和科创掰一下手腕。毕竟二者一个是经济的现在,一个是未来,重要性不分伯仲。

另外消费方向的估值状态非常健康,三大估值指标全是个位数的分位,拥挤度也低的可怜。正因上述林林总总的这些,我们数次在发车逻辑中提到消费是目前最值得定投的方向之一,组合也在身体力行。

至于红利方向,逻辑已经无需多说,在目前理财收益和地产投资回报双低的背景下,红利资产的股息率对许多负债端相对刚性,而资产端要求绝对收益的机构吸引力很强,典型代表就是近期被大肆鼓励进入资本市场当耐心资本的险资,除此之外,包括社保、养老金等在内的长钱,也都是潜在买家。可以说,红利资产现在已经不仅仅是防御类的方向,更成为了一个主动的配置选择。

而且随着近年来红利风格的深入人心,市场开始涌现了很多加强逻辑的产品,比如昨天才刚刚上市的现金流ETF(159399)。大家知道,小组有一句口号是"资产软,负债硬,现金为王",足以见得自由现金流对一家公司的重要性。

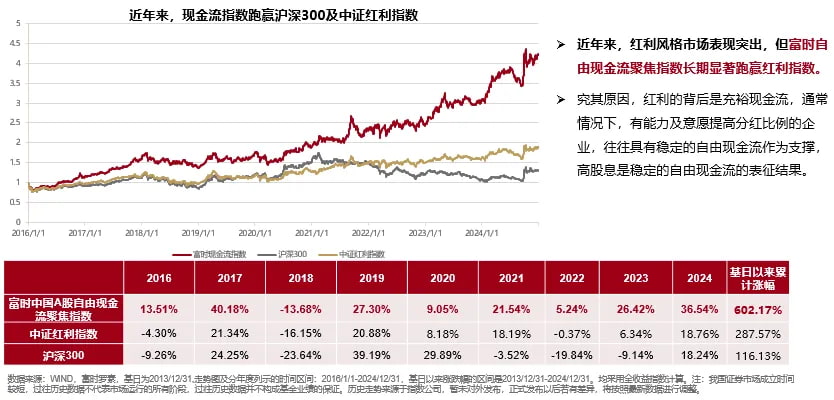

对于红利股也是一样,因为用于分红的资金往往来自于企业的自由净现金流,因此具有充裕、稳定自由净现金流的企业才更有能力进行高分红。如果说股息率代表了公司过去的分红态度,那么现金流则是未来延续高分红的保障。

从指数的走势对比看,现金流指数在近些年也确实显著跑赢了沪深300和中证红利,优势尽显。

从行业分布看,相较于红利指数,现金流指数超配石油石化、家电、汽车、通信、机械设备等行业,低配银行、交通运输、煤炭等行业。可见,相比于传统红利指数在周期领域较多的暴露,现金流指数更侧重现金创造。而且现金流指数更加聚焦于大中市值,1000亿以上的股票加权占比约70%,更加稳健。

另外现金流ETF(159399)月月评估分红,在符合基金分红条件下,可安排收益分配,理论上每年最多可分红12次。其实从各个方面都能看出,现金流指数是一个对红利指数很好的补充或替代。

热点新闻

1、有关部门表示,光伏内卷式竞争仍未根本解决,正在研究完善政策措施。研究制定光伏电站升级改造和退役管理办法,各地尽快出台适合本地新能源特点的电力市场实施细则,推动出台促进分布式光伏就近开发利用的政策措施。

从防内卷的口号开始,近一年已经有了很多实质性变化,包括协会倡导、业内自律协议签订等等,但效果来的还是有点慢,后面估计还会有很多措施。说白了,现在目标很明确了,不达目的不会停下,至于过程可能就不是那么重要了。

2、香港有关部门建议放宽主要交易所买卖衍生工具持仓限额。说白了就是现在港股太热了,原有的衍生品持仓不够对冲了,有必要放宽限制。放宽后大资金可以放开手脚,同时衍生品规模加大,也有助于平抑市场波动,避免急涨急跌。

3、寒武纪2024年营收11.74亿元,同比+65.56%,净利润为-4.43亿元。虽说之前有过预告,但落地看起来还是有点魔幻,3000多亿的市值,对应连年亏损的业绩,真有点为梦想窒息的感觉。前段时间瑞银给出的寒武纪对标美股英伟达,想象空间是足够的,期待后面看多更多基本面的积极变化。

4、金山办公2024年净利润16.45亿元,同比增长24.84%,略超预期。值得一提的是,Q4环比大增约100%,有点放量提速的味道。Ai新时代,应用端企业投了很多真金白银,后面比拼的就是变现能力。

5、中微公司2024年净利润16.26亿元,同比下降8.93%,符合预期。公司去年加大了研发力度,研发投入24.52亿元,同比增长近100%,另外2023年还有出售股权的收益,抛开这两个因素,业绩依然挺稳的。💸