今日聚焦

昨天市场整体依然窄幅震荡,全天成交额1.19万亿,还是在年后以来的低水位运行,体现了在清明节前+财报季+对等关水落地前夕的谨慎心态。但一个变化是,昨天市场展现出了一股不俗的气质,虽然没有浓妆艳抹的华丽,可清爽又素雅的感觉也让人心旷神怡。

市场这股清新空气是三个方向带来的,分别是创新药、半导体和新兴消费,在港股中体现的尤为明显。

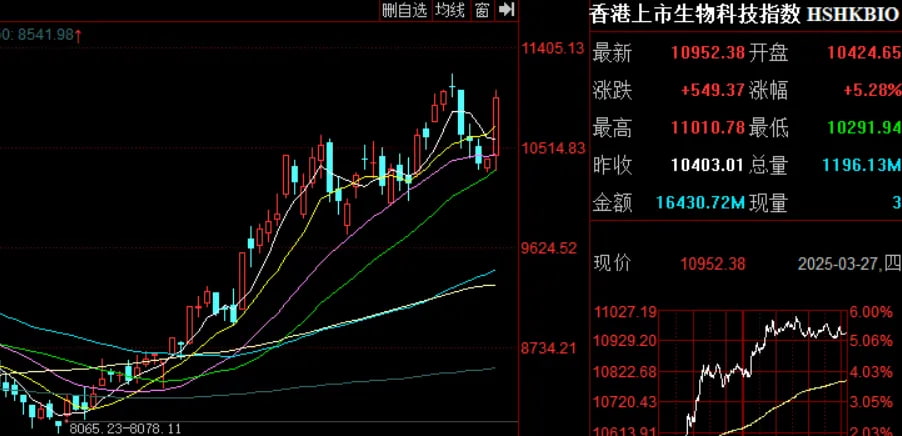

首先是创新药,昨天迎来了大爆发,香港生物科技指数暴涨5.2%,逼近阶段新高,A股创新药指数也涨超3%。在我前几天刚刚DISS医药已经是连跌4年的粪坑之王后,其马上站起来狠狠的打了我的脸。。

如果医药非得用激将法才能扶起来,那我以后就天天骂,骂到拿医药的小伙伴都上岸为止,也算做善事了。。

至于医药突然爆发的理由,除了长期处在低洼粪坑的地理优势外,据说有一份创新药的征求意见稿在流传,不过类似的支持政策之前也发布过,难道这次力度更大了一些?

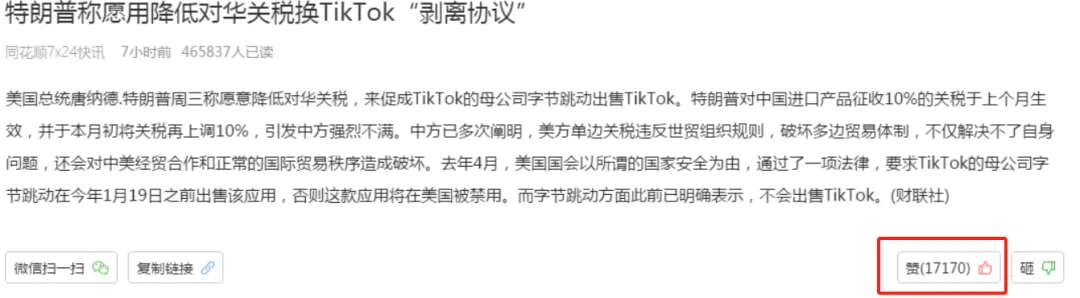

另一个理由更为宏观,源于川宝昨天上午的一席话,其表示愿意用降低关水来换TikTok剥离协议。这事件引发了巨大的关注度,同时也直接带动了市场的情绪反转。

我们先不论这事本身的合理性以及最终的结果,但这种说辞确实让市场发现关水目前就是谈判的筹码,本质是要寻求利益,而非单纯的针对。市场见状自然会松一口气,尤其是在创新药、半导体这种一直被针对的方向上。

要说的第二个方向就是半导体,昨天上游材料和设备带头反击,连带着恒科一起都有企稳的态势。除了川宝的事件刺激外,板块自身在昨天也迎来了催化,上海国际半导体展会在近日开幕,深圳国资旗下的新凯莱首次亮相,并发布了覆盖半导体制造全流程的多种产品。

其中的外延沉积设备"峨眉山",颇有打破日本巨头垄断的架势,引发了资金对国产替代进一步的乐观。DS诞生后我们在软件和算法方面已经可以自力更生,若是后面硬件方向可以迎头赶上,但画面简直不要太美了。。

最后就是新兴消费,昨天恒生消费大涨3%,领涨的是业绩大超预期的泡泡玛特,其两年来已经完成十倍壮举,市值也突破2000亿港元。这东西都说是95后才懂得的快乐,之前我也不理解,但入坑之后就停不下来了。。

开始抱着试试看的态度买了一个鬼灭盲盒,结果有了第一个就想要第二个,之后就想收集齐。。由于过程中买到了好几个重复的,最后怒上万能宝溢价买全了。。我是颜控,pop这套确实长在我的审美点上了。。回头想想这商业模式确实厉害,消费者心理也琢磨透了。

除了龙头引领外,在消费的顶层政策出炉后,各方面跟进的速度挺快的,比如最近一些乳业公司开始跟进生育补贴,带动了板块上涨;服务业的补贴政策貌似也在酝酿之中;

海底捞这种刚刚遭遇公关危机的公司也走了出来,最近连特色的生日会也开始区分I人模式和E人模式了,服务进一步细化。。。

言而总之,虽然市场整体还处在偏紧的状态,但蛰伏的身躯中却也蕴藏着一片生机盎然……

昨天点睛发车,延续上周的模式,这次依然在积极的调整底仓,以求更加平稳且合理,尤其是在国内权益为我们贡献了较大收益后,同时海外资产刚好调整的阶段。

指数层面的东升西落,于我们而言,恰是削峰填谷做持仓再平衡的好时机,也充分诠释了点睛一向以来逆向投资的不合群态度。

这次发车我们重点增配了海外资产,包括美股、美债和商品,根本的原因是这些资产在组合中的权重过低,比如美股在此之前仅2.5%,美债仅1.9%,商品压根没有。而在这次调配完成后,三者的比例大概可以优化到3.5%-2.5%-2%的水平,虽然绝对值不高,但更合理了一些。

当然相比于国内权益,美股的低比例并非历史持仓过重难以转身,而是代表了我们目前的态度,就是从战略角度上依然更加看好国内权益的性价比。

适度的增西减东,更多是为了持仓的平衡,同时二者近期涨跌变化后性价比的修正也给了我们较好的调整契机。如果未来行情进一步的东升西落,那么大家就会看到组合将继续加强当前的配置趋势,反之亦然。

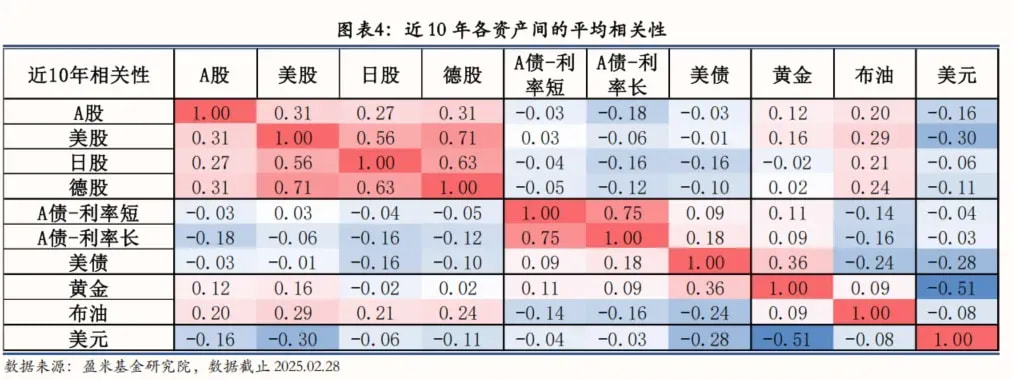

归根结底,我们这次的调整就是在保持组合性价比偏好的基础上,尽量的去降低组合资产之间的相关性。上图可以看出,A股权益和债券、商品以及美股的相关性都很低。但我们也不是无脑配置这些资产,在选产品的时候也是趋利避害,呕心沥血了一番。

比如美股注重成长和大小市值的均衡,也在内部挖掘了性价比品种;债券层面,中债我们配置的全部是短久期品种,避免宏观回暖下对利率过于敏感的长债,因此持仓的方向在年初至今的债市调整中几乎完好无损,目前还是微利的;

美债中,我们同样也避开了会受损于通胀和降息预期波动的长债,配置的多为投资级美元债,而在近期,由于看到中美基本面的发展趋势背离,还补充了弹性更好的中资美元债,以博取收益。

商品层面,我们在近期黄金大热的背景下,特意选择愿意基于各类商品资产的比价关系主动作为的产品,持仓更为分散的品种。这些林林总总的细节和买入的具体产品,发车逻辑都详细说明了,这里不再赘述,事实上过往我们买入每一个产品时的介绍,都是类似这般如数家珍的。

至于昨天止盈的方向,主要有两个,一是可转债,昨天全部止盈调仓了,盈利大概4个点,也算符合预期了。当初配置转债一方面是因为其表现相对落后于股市,另一方面是押注债券的回调浪中,一些固收类资金会去增配转债来补充仓位。

从目前来看,此逻辑已经有一定程度的演绎,而且中债的调整也相对到位了,所以继续持有的动机已不充分。而且可转债本质上来说,也算是国内权益的缩影,那么就让其来当做我们减东增西的筹码吧。

另外还止盈了一部分中证1000增强,它是我们宽基中,持仓比例仅次于科创50的存在,但持有过程中,感觉指数弹性比较一般,产品的增强也没太做出来,相比我们持有的500增强要逊色不少(目前前者盈利8%,后者盈利15%)。

当前市场风格两极分化,要么是机构宠儿龙头股得益,要么是国证2000和北证这些微盘的游资宠儿得益,反倒是1000这种中小盘略微尴尬,考虑到中小盘在财报季压力也会偏大,以及上述的种种原因,我们就选择1000作为这次国内权益的调仓血包了。

在昨天发车后,我们原有组合中已经增配了底仓模板中想要配置的全部方向,也就意味着底仓模板上线的必要条件已经满足,剩下的就是比例的配置等细节问题了。我们会尽快推进,力争下周和大家见面!

热点新闻

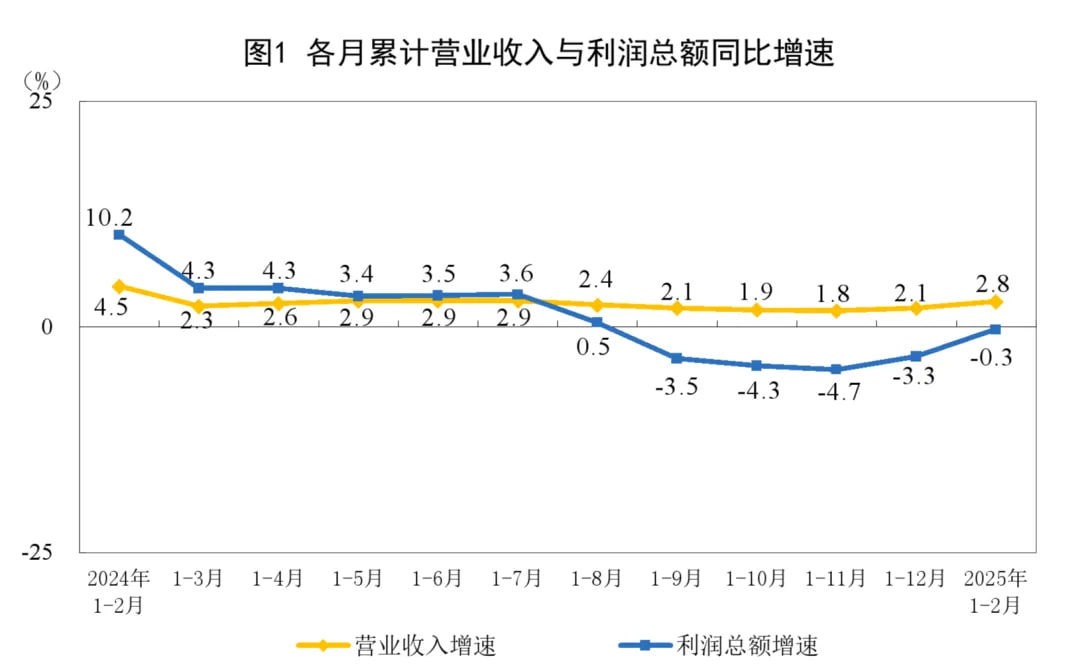

1、今年1至2月规模以上工业企业收入同比上涨2.8%,利润同比下降0.3%,收入、利润均有边际改善,其中制造业表现亮眼,利润同比增长4.8%,拉动整个工业利润增长3.2个百分点,依然主要支撑力量。

具体行业来看,受益于"两新"政策推动,通用设备、家电、汽车等行业利润有所回升。此外,新能源需求增加带动相关产品价格上涨,有色利润同比增长超20%。

规上工业利润可以作为观察上市公司业绩的先行指标,这里利润增速较好的行业,一季报应该表现也不会差。接下来年报、一季报会密集披露,继续保持关注。

2、美国第四季度核心PCE物价指数年化季率终值为2.6%,预估为2.7%,实际GDP年化季率终值为2.4%,预估为2.3%。经济好、通Z低,看起来是个不错的组合,不过这是去年Q4的成绩单,现在换成川宝,破事多了不少,美国经济怎么着落,还得慢慢看。

3、中芯国际2024年实现营业收入577.96亿元,同比+27.7%,创历史新高,但净利36.99亿元,同比下降23.3%。增收不增利的原因比较简单,一是加大了研发投入,二是非主营的资产收益略有减少。

资本开支方面,2025预计与去年持平,约为73至75亿美元,重点投向12英寸特色工艺研发和产能爬坡。另外,还提到在外部因素影响下,加速提升设备国产化率。

业绩指引方面,公司预计Q1收入环比增长6至8%,毛利率在19%至21%之间,预计全年收入增幅将高于同业的平均值。

4、海尔智家2024年净利润为187.4亿元,同比+12.9%,符合预期。以旧换新政策下,家电表现比较稳健。分红方面,海尔拟派现89.97亿元,股利支付率约49%,股息率3.42%,分红规模继续提升。

另外公司还抛出了10至20亿元的回购计划,美中不足的是回购股份将用于员工持股计划,但就市场层面来讲,回购意味着真金白银的买盘,也是好事一桩吧。

5、中国人保2024年净利润为428.7亿元,同比+88.2%,符合预期。保险这么大的块头,还能增长这么快蛮吓人 ,当然这里有一定低基数的原因,但更主要的还是经营层面的变化,首先主营保险业务复苏,其次在投资端股债都给了机会。

在分红方面,公司全年派现79.6亿元,股利支付率约19%,股息率2.58%,绝对规模提升不小,股息表现中规中矩。💸